Cena na Zysk (C/Z) to jeden z podstawowych wskaźników analizy fundamentalnej. Często to właśnie od niego zaczynamy poznawać techniki analizy fundamentów spółek. Ja jednak uważam, że wcale nie trzeba być fundamentalistą aby używać tego wskaźnika przy podejmowaniu decyzji inwestycyjnych.

Wielu inwestorów myśli, że cena na zysk jest właściwie wszystkim czego potrzebujesz do inwestowania. Zamiast spędzać czas na analizie wykresów czy czytaniu analiz wystarczy tylko spojrzeć na ten jeden wskaźnik, który wyjaśnia wszystko, czyli czy warto coś kupić czy nie.

Nie do końca zgadzam się z tak jednostronnym podejściem. Uważam, że warto ten wskaźnik rozumieć i dokładnie wiedzieć w jaki sposób możemy go używać w szerokim kontekście.

Tymi właśnie praktycznymi aspektami C/Z chcę się dzisiaj zająć i podzielić się moim sposobem wykorzystania go w inwestowaniu w akcje.

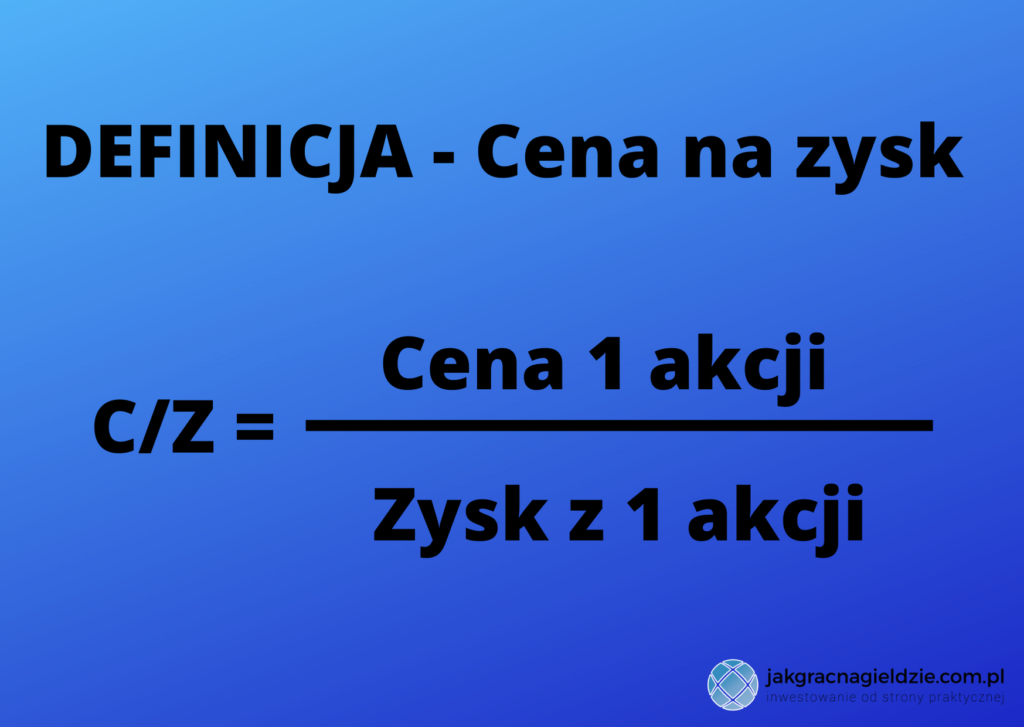

Cena na Zysk – Definicja

Wskaźnik cena na zysk liczy się według powyższego wzoru. Otrzymujemy go przez podzielenie aktualnej ceny giełdowej pojedynczej akcji przez zysk przypadający na jedną akcję, który możemy znaleźć w sprawozdaniu finansowym. Cały wskaźnik, jak również elementy potrzebne do wyliczenia jego są powszechnie dostępne w internecie i w związku z tym może być stosowany przez każdego.

W praktyce może on przyjmować zarówno wartości ujemne jak i dodatnie. Jeżeli spółka nie zarabia pieniędzy C/Z będzie ujemne, analogicznie jeżeli spółka generuje zyski wskaźnik będzie dodatni.

Wbrew temu, co większość inwestorów na rynku myśli, wskaźnik sam w sobie niewiele nam mówi. Jego wartość trzeba zawsze interpretować w szerszym kontekście, który to właśnie w sposób praktyczny wyjaśniam w dalszej części tego wpisu.

Jak interpretować wskaźnik Cena na Zysk (C/Z)

Jeżeli C/Z dla danych akcji rośnie oznacza to, że inwestorzy widzą w spółce potencjał do wzrostu zysków w przyszłości i są gotowi płacić coraz więcej za jej akcje. Analogicznie gdy C/Z spada oznacza to, że inwestorzy tracą wiarę we wzrost zyskówi zaprzestają dalszych inwestycji.

Powyższy przykład jest najprostszym sposobem jak można patrzeć na ten wskaźnik. Niestety niewiele z tego wynika. Dzienne wahania wskaźnika wyniką tylko i wyłącznie ze zmiany cen akcji na giełdzie a nie zmianami wyników finansowych spółki.

Ciekawiej wygląda to kiedy spółka publikuje swoje wyniki finansowe. Nowe dane, szczególnie jeżeli są znacząco różne od poprzednich, mogą znacząco zmienić stosunek ceny do zysku.

Np jeżeli spółka zarabiała 1 zł na akcję a jej akcje były notowane po 20 zł to C/Z wynosi 20. Załóżmy, że właśnie zostały opublikowane wyniki, które pokazują że spółka zarabia 2 zł na akcję a rynek jest jeszcze zamknięty i cena jest wciąż na poziomie 20 zł. W takim wypadku C/Z wynosi 10. W takich sytuacjach mówimy o kompresji C/Z.

Analogicznie nagły spadek zysków powiększy ten wskaźnik.

Takie nagłe zmiany poziomu zysków potrafią kreować fantastyczne okazje inwestycyjne, ponieważ z dnia na dzień spółki mogą okazać się niedowartościowane lub przewartościowane. Niestety nie zdarzają się one często ponieważ w 90% przypadków rynek prawidłowo zinterpretuje nowe informacje i notowania otworzą się z dużą luką.

Przyjęło się zakładać, że stabilne dobrze rozwinięte spółki powinny mieć C/Z gdzieś pomiędzy 15 a 20. Jeżeli są powyżej 20 inwestorzy lubią mówić o tym, że spółka jest przewartościowana i analogicznie C/Z poniżej 15 jest uznawany za niedowartościowanie. Osobiście nie lubię takiego uproszczenia sprawy, bo te liczby są wyssane z palca. W spółkach nowych, dynamicznie się rozwijających, gdzie inwestorzy oczekują szybkiego wzrostu przychodu, spółka może mieć C/Z na poziomie 40 lub 50 przez kilka lat i nie ma w tym nic dziwnego. Świadczy to o głębokim przekonaniu, że spółka się będzie rozwijać.

Przytoczę kilka przykładów

Starbucks, który nie jest spółką młodą, ma w tej chwili C/Z na poziomie prawie 29. Czy to oznacza, że jest przewartościowany? Być może. Z drugiej strony wciąż się mocno rozwija.

Innym przykładem spółki jest Apple. C/Z jest na poziomie 15.9 ale jeszcze 2 tygodnie temu był na poziomie 13. Oznaczałoby to, że należało kupować Apple. Niestety wiele osób na rynku bało się o ich wyniki finansowe.

Podsumowując C/Z jest bardzo względna. Najlepiej używać jej w szerszym kontekście porównując C/Z spółek z tej samej branży. Weźmy na przykład firmy Nike i Adidas. Obie są w dobrej kondycji finansowej. Jeżeli dla którejś z nich C/Z byłaby dużo niższa to powiedziałbym że, warto kupić właśnie tą.

Warto również porównywać wskaźnik w czasie na przykład do wartości jakie miała C/Z w przeszłości np w poprzedniej hossie.

Zasada 21

Przy okazji przygotowywania tego wpisu trafiłem na kolejny ciekawy koncept, który jest bezpośrednio powiązany z wskaźnikiem cena na zysk. Jest nim zasada 21, która mówi że jeżeli średnia C/Z dla szerokiego rynku danego kraju, powiększona o obecną stopę inflacji, przekracza 21 mamy do czynienia z sytuacją, w której rynek jest przewartościowany i istnieje wysokie ryzyko zakończenia hossy lub wystąpienia głębokiej korekty.

Nie wydaje mi się aby śledzenie czy reguła 21 jest zachowana pomagało mocno w inwestowaniu w pojedyncze spółki, może być jednak ciekawym wskaźnikiem, który warto mieć na uwadze podejmując duże decyzje inwestycyjne we własnym portfolio.